|

Curso de Experto Universitario en Seguros de la UNED Respuesta a las Consultas planteadas por los alumnos durante el curso 2010/2011

|

|

Pregunta 1 – General

¿Cuando tenemos que entregar las evaluaciones cumplimentadas? |

|

Respuesta a Pregunta 1

La fecha de entrega de las evaluaciones está planteada con flexibilidad; la única fecha limitativa es 10 días antes de la realización del examen presencial (que está previsto en primera convocatoria para medidos de julio y en segunda convocatoria para mediados de septiembre; hasta ese momento pueden enviarse las evaluaciones en cualquier momento.

Es aconsejable el envío de las evaluaciones que vayan cumplimentándose, al objeto de que el equipo docente vaya haciendo las oportunas correcciones; en este supuesto, las evaluaciones que consideráramos suspensas las devolviéramos al alumno afectado, con instrucciones concretas para proceda a introducir las oportuna mejoras. |

|

Pregunta 2 - General

¿Qué método prefieren para el envío de las evaluaciones? |

|

Respuesta a Pregunta 2 - General

Es preferible por correo electrónico y en Word o Pdf |

|

Pregunta 3 - Evaluaciones

En las evaluaciones que me han enviado en papel viene una página al lado de cada pregunta ¿con qué objeto? |

|

Respuesta a Pregunta 3

Algunas de las evaluaciones enviadas tenían por error un número de página; debe hacerse caso omiso de las mismas; ha sido un error en la confección de estas evaluaciones |

|

Pregunta 4 - Tomo 1

¿Podrían aclararme el significado de "a tanto alzado" |

|

Respuesta a Pregunta 4

Tanto

alzado" es una forma de pago muy típica en

las indemnizaciones por accidentes (La

Seguridad Social también la utiliza).

Se denomina “tanto alzado” cuando se refiere a una indemnización o prestación estipulada en base a cantidad fija que estará en función de otro factores (previamente determinados) propios de la persona titular del derecho. Veamos un ejemplo real: Prestaciones únicas (tanto alzado) por lesiones Permanentes no invalidadas:

|

|

Pregunta 5 -Tomo 1 Podrían ponerme un ejemplo de asistencia que no corresponda a los desplazamientos o ausencias de domicilio o residencia permanente de las personas. |

|

Respuesta a Pregunta 5

Hoy en día,

la Asistencia es más una garantía

complementaria que un seguro en sí (por

ejemplo, la asistencia en los seguros de

autos).

Tradicionalmente, los más comunes son los de Asistencia en Viaje, asistencia en carretera y asistencia domiciliaria a personas mayores. Actualmente han proliferado algunos más relacionados con la asistencia técnica (de quipos informáticos por ejemplo), modalidad de seguros muy comunes para Pymes. |

|

Pregunta 6 -Tomo 1

¿Porqué se

supone que en los seguros de "grandes

riesgos" el asegurado no necesita

protección y no se aplica el hecho de la

obligatoriedad de la LCS?

|

|

Respuesta

a Pregunta 6

Según el

derecho Comunitario Europeo, los Grandes

Riesgos son:

Los riesgos de masa son todos los demás casos en que se estima necesario garantizar al consumidor un nivel mínimo de protección. Los seguros de grandes riesgos están sujetos a controles menos rigurosos que los seguros de riesgos de masa, (por ejemplo, no es necesaria la aprobación previa de las condiciones de las pólizas de seguros, de las tarifas y de los formularios y demás impresos que la empresa se proponga utilizar en sus relaciones con los tomadores). Los seguros de grandes riesgos serán controlados en el país de establecimiento en lo que respecta a los servicios destinados a las empresas (todo el procedimiento de control financiero tiene lugar en el país de establecimiento). Sin embargo, el asegurador deberá procurarse en el Estado miembro donde tenga su sede social un certificado que acredite su solvencia, y enviarlo al Estado miembro de prestación de servicios, precisando la actividad que tenga previsto realizar. Los seguros de grandes riesgos se formalizan en contratos de seguros pactados entre las partes y no de masa o de adhesión en los que el contratante se subordina a las condiciones generales de contratación contenidas en el mismo. Por otro lado, los grandes riesgos están siempre reasegurados y, en definitiva, se presupone que los tomadores de estas pólizas de grandes riesgos tienen más medios para estar asesorados técnicamente que un individuo particular que sí necesita un máximo de protección. |

|

Pregunta 7 ¿Porqué el seguro a prima fija se pacta normalmente con una entidad mercantil y el de prima variable con una mutua? |

|

Respuesta 7

No del todo

es así. Hay seguros a prima fija con

mutuas (Pelayo, por ejemplo, MMA o también

el caso de Mapfre cuando era mutua.).

|

|

Pregunta 8

En el artículo 10 de la LCS no entiendo la parte a la que se refiere con "corresponderán al asegurador , salvo que concurra dolo o culpa grave por su parte, las primas relativas al periodo en curso en el momento que haga esta declaración" no termino de ver la correcta interpretación. Lo que entiendo es que si se rescinde el contrato y el asegurador ha cometido dolo o falta grave, la prima del periodo en curso debe abonarla al asegurado; y con veo un ejemplo claro de dolo por parte de asegurador. Creo que este concepto lo tengo un poco liado. |

|

Respuesta a Pregunta 8 Si la Compañía conoce que el tomador, en la negociación de la póliza, ha ocultado datos relevantes en la valoración del bien asegurado (riesgo), lo que habría significado que la prima hubiese sido más alta de la que realmente ha sido, y decide rescindir el contrato de seguro (en este caso podría hacerlo) se lo debe comunicar al tomador por escrito. En ese caso, la Compañía se quedará la prima pagada por el tomador (aunque incorrecta). Sólo si la valoración del bien (o riesgo) no se ha hecho correctamente por culpa imputable a la compañía ésta le tendrá que devolver la prima al tomador. En estos casos, la rescisión es para hacer un contrato nuevo ya correctamente valorado. |

|

Pregunta 9 - Tomo 1

En la página 26, el punto 3) por la extensión del interés, me gustaría poder simplificarla un poco para poder entenderla mejor. |

|

Respuesta a Pregunta 9 Lo que quiere decir es que se pueden asegurar varios intereses a la vez, o dicho de otra manera, que en un mismo riesgo puede haber personas con distintos intereses da igual que sean concurrentes u opuestos). Por ejemplo: Si se quema una casa hipotecada, hay dos intereses sobre el mismo bien y el mismo riesgo: Por lado el del propietario y dueño de la casa y por otro el de la entidad Financiera que tiene hipotecada la vivienda que se ha destruido por el incendio) |

|

Pregunta 10 - Tomo 1

En la página 33,

en el penúltimo párrafo se hace referencia

a la revocación del beneficiario por parte

de tomador, pero no entiendo porqué pierde

los derechos de la póliza si renuncia a la

facultad de revocar.

|

|

Respuesta 10

Simplemente

porque la LCS lo determina así expresamente en

el art. 87.

|

|

Pregunta 11 - Tomo 1

¿Cuando se habla

de documento de cobertura provisional, es

lo mismo que hablar de propuesta de

seguro?

|

|

Respuesta 11

No, el

"documento de cobertura provisional", es

posterior a la propuesta o proposición de

seguro. El documento de cobertura provisional

es un avance de la póliza a todos los efectos

mientras que la propuesta de seguro es la

oferta que le dirige la aseguradora al tomador

y a la que éste aún debe dar su conformidad.

|

|

Pregunta 12- Tomo 1

No veo una clara

diferencia entre póliza nominativa y a la

orden. ¿podría ponerme un ejemplo de

póliza al portador?

|

|

Respuesta 12

Las pólizas

nominativas se emiten a favor de determinada

persona. Pueden ser transferidas mediante

endoso pero siempre con la aprobación del

asegurador. Los seguros sobre las personas son

nominativos.

La particularidad de las pólizas a la orden es que pueden transferirse por simple endoso del tomador sin necesidad de contar con la aprobación del asegurador. |

|

Pregunta 13 - Tomo 1

¿Me podría resumir el

"derecho de subrogación"?

|

|

Respuesta 13 En resumidas cuentas, el asegurado, una vez que cobra la indemnización ya no puede recibir más cantidades de terceros responsables. (Renuncia a las que pudiera haber a favor de la aseguradora) Si esto se produjeses, éstas serían ya para la aseguradora. |

|

Pregunta 14- Tomo 1 ¿Podría darme un ejemplo de póliza estimada? |

|

Respuesta 14 También se la llama de “valor convenido”. Es la que la valoración se fija de manera estimada entre ambas partes principalmente por la imposibilidad a poder determinarlo con exactitud (por ejemplo, las que cubre las existencias). |

|

Pregunta 15 - Tomo 1 En la página 52 habla de que la ley sanciona la falta de comunicación y hace referencia a la liberación de obligaciones por parte del asegurador; pero no entiendo porque sólo se produce en caso de sobreseguro y no también en infraseguro. |

|

Respuesta 15 Porque se entiende que en infraseguro nunca va a haber dolo del tomador, y si se produce, éste no estaba buscando un enriquecimiento injusto; todo lo contrario a lo0 que se considera cuando ha habido infraseguro por causa de dolo del tomador. |

|

Pregunta 16- Tomo 1

El

artículo 18 de LCS habla del "la

obligación de pagar el importe mínimo de

lo que pueda deber...". No entiendo lo de

importe mínimo.

|

|

Respuesta 16

El importe

mínimo no tiene por qué ser el importe total.

Si se da este caso, la compañía deberá pagar

la diferencia entre el importe mínimo y el

importe real en el plazo de tres meses desde

la producción del siniestro.

Aunque la Ley no lo indica en un artículo taxativamente, si que viene a reconocerlo en el apartado 3 del artículo 20 de la Ley 50/1980, cuando se establece que: "Se entenderá que el asegurador incurre en mora cuando no hubiere cumplido su prestación en el plazo de tres meses desde la producción del siniestro o no hubiere procedido al pago del importe mínimo de lo que pueda deber dentro de los cuarenta días a partir de la recepción de la declaración del siniestro." |

|

Pregunta 17 Tomo II, pág 44-45: No llego a entender muy bien el Seguro Temporal y su aplicación. Sólo cubre el riego de fallecer prematuramente, ¿verdad?. ¿Cúal se consideraría una muerte prematura? ¿Son los años del asegurado y las circunstancias lo que lo determinan? ¿Podría ponerme un ejemplo? Con respecto al Seguro de Amortización o de Anualidades, ¿Sólo sirve para hacer frente al pago de cuotas de amortización? Si es así, ¿Cómo es controlado para que así sea? ¿ Es necesario, a la hora de contratarlo, conocer los préstamos que tiene el asegurado? |

|

Respuesta 17

El Seguro Temporal de Vida: Cubre el pago de un capital al beneficiario inmediatamente después del fallecimiento del asegurado, si ocurre antes de terminar el plazo convenido en el contrato como duración del seguro. Si el asegurado vive después del plazo establecido queda cancelado el seguro. Lógicamente la edad del asegurado es un factor fundamental para la tarificación del riesgo y el cálculo de la prima. Si se considera muerte prematura un fallecimiento antes del vencimiento del contrato, se puede aceptar dicha denominación de prematura. como ejemplo, puede servir el caso de un padre de familia que desea estar cubierto del riesgo de muerte e invalidez hasta que sus hijos sean independientes.

Con respecto al Seguro de Amortización es una modalidad del seguro de vida por el cual al producirse el fallecimiento del Asegurado, la Entidad Aseguradora se hace cargo de la liquidación automática de los créditos previstos en la póliza, no vencidos y debidos por el Asegurado al momento de su muerte. todo los créditos cubiertos figuran en el contrato y sólo estos son las obligaciones del Asegurador. |

|

Pregunta 18

¿Puede ser que hace unos años si que había que contratar esta garantía para todos los ocupantes ( personas que van en el vehículo más el conductor) y ahora ha cambiado la ley y sólo es necesario para el conductor? |

|

Respuesta 18 El Seguro de Autos es el que se ocupa del pago de las cantidades derivadas de accidentes de la circulación de vehículos. El seguro obligatorio cubre las responsabilidades del propietario o conductor por las lesiones corporales o daños materiales producidos a terceros por accidentes de la circulación Daños a las personas: 70 millones , y daños a los bienes : 15 millones ( euros ). Como complemento se puede contratar seguro de responsabilidad Civil suplementaria para daños a las personas o a las cosas.

El conductor no está cubierto en este caso, por lo que tiene que hacer un seguro específico para conductores como garantía clara de cobertura |

|

Pregunta 19

Tomo II, pág

157. Por Seguro Obligatorio entiendo que cubre la R.C por daños a

las personas ( no a las cosas) hasta un límite. Siendo la

diferencia con respecto al Seguro a Terceros, que éste a parte de

cubrir los daños a las personas cubre también los daños a

las cosas. ¿Es correcto? |

|

Respuesta 19 Con respecto a los seguros personales, entendemos que se refiere a seguros de vida. Se pueden contratar tantos seguros de vida como desee el Asegurado ,no existe ninguna limitación por ley. En todo caso son las aseguradoras las quieren conocer que otros seguros tiene el peticionario de la cobertura. En el caso de varias coberturas y si se produce el fallecimiento, el beneficiario tiene derecho a percibir las indemnizaciones correspondientes sin limitación, excepto en caso de dolo o mala fe. Con respecto a varios seguros sobre un mismo bien, cada asegurador se responsabilizará de la parte alícuota, para evitar el enriquecimiento injusto por parte del tomador o asegurado en caso de siniestro. |

|

Pregunta 20 Me gustaría saber, si para la resolución de dichas cuestiones ustedes prefieren que basemos totalmente en el texto de los manuales, respondiendo única y exclusivamente a lo que se pregunta (siendo las respuestas muy directas y escuetas en algunos casos), o más bien les gustaría que les ampliásemos dichas cuestiones con supuestos y otros temas relacionados con cada una de las cuestiones. |

|

Respuesta 20 Es suficiente con que te bases en la información aportada en los manuales, aunque evidentemente cualquier mejora con fuentes externas será bien recibida; el examen no sólo versará sobre las preguntas que ahora os hacemos, pero sí habrá un buen número de preguntas de test que podrán contestarse con lo que ahora os preguntamos y en lo que se resume lo que nosotros consideramos más importante del material para un Mediador; más adelante os enviaremos o pondremos en la Web modelos de examen de tipo test y os daremos las pautas de este examen presencial; ahora no queremos que entréis todavía en la dinámica de preparar este examen |

|

Pregunta 21

Tengo una duda relativa al tema 1. En

concreto en cuanto a la clasificación de los contratos de seguro.

Cuando diferenciamos estos en función de la naturaleza de las

garantías otorgadas y de los riesgos previstos, lo hacemos en: |

|

Respuesta 21 Efectivamente es así; los seguros patrimoniales son todos seguros de daños pero el objeto asegurado es patrimonial, de manera que el sentido de estos seguros es restablecer la integridad del patrimonio o continuidad del ingreso de las unidades económicas afectadas por el siniestro. Es decir, bajo esta denominación se recogen todos los seguros cuyo fin principal es reparar la pérdida sufrida, a causa de siniestro, en el patrimonio del tomador del seguro. |

|

Pregunta 22

Tengo problemas para

clasificar los riesgos en función de

sus distintos tipos. Las

definiciones que vienen en el libro

me resultan claras, pero tengo dudas

a la hora de especificar ejemplos

concretos de cada tipo de riesgo. |

|

Respuesta 22

|

|

Pregunta 23

Sobre la pregunta 5 del tema 1 del tomo I; SE PIDE "Pon un ejemplo de: Riesgo Objetivo, Riesgo Subjetivo, Riesgo Ordinario y Riesgo Extraordinario"; no me salen ejemplos, podríais indicarme alguno |

|

Respuesta 23 Ejemplos podrían ser los siguientes:

|

|

Pregunta 24

En el caso de un agente de seguros,

que actúa como mediador, ¿Debe figurar como tomador de la póliza

cuando se realiza la contratación? o vale sólo con figurar su código

y nombre en la póliza.

La duda surge porque si el mediador hace las gestiones para la contratación y es responsable de actualizar los datos cuando el cliente se lo solicite, debe tener la capacidad para realizar modificaciones en el contrato (suplementos) en nombre del cliente. |

|

Respuesta 24 De ninguna manera. El Agente no podrá realizar modificaciones en el Contrato. El Contrato de Seguros es bilateral: Cliente-Aseguradora. |

|

Pregunta 25 Me podrías facilitar algún ejemplo de los artículos 40,41, 42, 43 de la Ley de Contrato de Seguro LCS, para facilitarme su comprensión. |

|

Respuesta 25 El art. 40 es el típico caso de constituir una hipoteca sobre nuestra vivienda. Si ya tenemos seguro, debemos informar a la aseguradora de ello. De esta manera, en caso de siniestro total (incendio, por ejemplo) la aseguradora no podrá pagar al asegurado la indemnización sin conocerlo previamente el banco. El art. 41 viene a establecer que en la decisión de extinción del contrato, el posible acreedor no tiene decisión. Sin embargo, si ésta viene por causa de impago, y al acreedor le interesa que siga el seguro en vigor, podrá pagar él la prima sin tener que autorizarlo el tomador o asegurado. El art. 42 . Hay que tener en cuanta que el término acreedor en la LCS hace referencia al tercero que tiene un derecho sobre el bien asegurado. En este sentido, si la aseguradora va a pagar para reconstruirlo por siniestro, es necesario que exista un acuerdo previo entre el acreedor y el asegurado. El asegurador no se expondrá a pagar la indemnización para que posteriormente se utilice este dinero en otro fin distinto a la reconstrucción. Esto supone una garantía para el acreedor. El art. 43 viene a otorgar un derecho a las aseguradoras para poder reclamar al causante del siniestro en ligar del asegurado para intentar recuperar el importe que ha pagado por el siniestro. (no podrá hacerlo, si el causante son parientes del asegurado) |

|

Pregunta 26 ¿En la realidad que es una Cooperativa de Seguros?, ¿y una Mutua de Prevención Social?. Entiendo lo que son y como funcionan por lo visto en el manual, pero no consigo localizar ninguna en la vida real, si me facilitarais un ejemplo me seria de gran ayuda. |

|

Respuesta 26

En la página Web de la DGSFP está el Registro general de aseguradoras. En él puede encontrar, por cada categoría, todas las aseguradoras inscritas y autorizadas en España. Ahí podrá consultar las Mutualidades de Previsión Social por ejemplo. El acceso es: http://www.dgsfp.meh.es/sector/EntidadesAseguradoras.asp En cuanto a las Sociedades Cooperativas de Seguros, quedan muy pocas operativas. Un ejemplo es la SOCIETÁ CATTOLICA DI ASSICURAZIONI COOPERATIVA A.R.L |

|

Pregunta 27 ¿Que es un grupo consolidable de entidades aseguradoras?. |

|

Respuesta 27 Es un aspecto eminentemente contable. Según el Rd 6/2004 se establece que:

2. Para el cumplimiento del margen de solvencia y, en su caso, de las demás limitaciones y obligaciones previstas en esta ley, las entidades aseguradoras consolidarán sus estados contables con los de las demás entidades aseguradoras o entidades financieras que constituyan con ellas una unidad de decisión. A estos efectos, se entiende que un grupo de entidades constituye una unidad de decisión cuando alguna de ellas ejerza o pueda ejercer, directa o indirectamente, el control de las demás, o cuando dicho control corresponda a una o varias personas físicas que actúen sistemáticamente en concierto. Se presumirá que existe en todo caso unidad de decisión cuando concurra alguno de los supuestos contemplados en los apartados 1 y 2 del artículo 42 del Código de Comercio. A los efectos de lo previsto en los dos párrafos anteriores, a los derechos de la dominante se añadirán los que posea a través de otras entidades dominadas o a través de personas que actúen por cuenta de la entidad dominante o de otras dominadas, o aquellos de los que disponga concertadamente con cualquier otra persona. |

|

Pregunta 28 En la pregunta 5 del tomo I, cuando se pide que se ponga un ejemplo de Riesgo Extraordinario. En este caso, ¿sólo podríamos englobar los riesgos a los que hace frente el Consorcio de Compensación de Seguros? |

|

Respuesta 28 Básicamente son esos precisamente a los que se hace referencia con el enunciado de la pregunta. |

|

Pregunta 29 -La pregunta 17, del tomo I. La pregunta está haciendo referencia a objetos que se pueden transmitir, principalmente en el caso de transmisión por adquisición que regula el art. 34 de la LCS ("cosa transmitida" como llama el mencionado artículo) y no al caso de las pólizas nominativas.

"Cuando en el penúltimo párrafo de la página 52. Se hace mención a que la Ley "exceptúa de ésta transmisibilidad ex lege los supuestos de pólizas nominativas para riesgos no obligatorios, cuando en las condiciones generales existe pacto en contrario". Si se analiza con un ejemplo, puede ser el caso de una empresa que ha realizado un seguro de Salud a uno de sus empleados, que con el paso del tiempo ha dejado de desempeñar sus funciones en esta empresa y ha sido sustituido por otro trabajador. No quiere decir que el nuevo trabajador tenga que ser el nuevo asegurado en la póliza contratada desde un primer momento.

Podría enfocarse de este modo, o hay un ejemplo más claro. |

|

Respuesta 29 No sería así, pues en este caso que usted plantea, la póliza es de colectivo y las personas no son objeto de transmisión. La interpretación que, en este caso, hay que hacer del concepto "póliza nominativa" recogido en el art. 34, es el de pólizas que se emiten a favor de una determinada persona y no de pólizas de seguros sobre personas -que son todas nominativas-.

En el caso que usted plantea, lo que se puede transferir en todo caso es la póliza en sí -no el objeto asegurado-. En ese caso, estas pueden ser transferidas mediante endoso con la aprobación del asegurador. |

|

Pregunta

30

No entiendo las cláusulas de redenominación, continuidad del contrato y drop down. |

|

Respuesta 30 Tanto la cláusula de Redenominación como la de continuidad del Contrato se utilizan básicamente para los casos de reconversión de sus garantías y coberturas a monedas distintas y por ello se utilizan mucho en la RC. Fueron muy utilizadas en los momentos anteriores a la entrada del Euro.

La cláusula drop-down, lo que marca es un límite (suelo) por el que si baja o cae por debajo del mismo el límite del reaseguro, se aplicarán lo que se haya establecido en dicha cláusula. |

|

Pregunta

31

Con respecto a "la entidad abridora" que gustaría saber que criterio se sigue para su designación; teniendo en cuenta que suele ser la que asume el porcentaje más elevado, no se si se hace teniendo en cuenta su patrimonio o capital social. |

|

Respuesta 31 No se hace por esos criterios; simplemente porque es a la que se le realiza el encargo por parte de la aseguradora-cliente. |

|

Pregunta

32

Por todo lo leído sobre el reaseguro, tengo la sensación de que la inmensa mayoría se aseguradoras que hay hacen reaseguro,¿ es correcta mi suposición?. |

|

Respuesta 32 Efectivamente. Incluso en la tarifa que tiene de sus productos ya está aplicada la tasa de reducción por llevar ese riesgo al reaseguro. En seguros de vida, por ejemplo, al sobrepasar un importe determinado el capital asegurado, va directamente a reaseguro. |

|

Pregunta

33 En la página 130 apartado e) al hablar del múltiplo del Pleno de Retención, entiendo que el contrato no puede superar nunca el importe máximo del riesgo contratado, ¿es correcto? |

|

Respuesta 33 Efectivamente, el Contrato de seguro no podrá superar el Pleno de Retención y el de reaseguro un múltiplo de este Pleno que se establezca. |

|

Pregunta

34 En la página 134 no consigo una clara deducción de :"para que la compañía cedente recupere la pérdida acumulada durante el año en exceso de la retención neta más baja, deberá la siniestralidad exceder a su vez la retención neta más elevada. En ese caso, el asegurador pagará las pérdidas que excedan de la retención neta más baja". Con tanto "exceso" me pierdo. |

|

Respuesta 34 En este tipo de reaseguro la repartición se basa en el sinistro y no en la suma asegurada. La cedente contrata la protección únicamente para los siniestros graves que de ocurrir pudieran afectar a su capacidad financiera. El reasegurador no indemnizará los siniestros pequeños y más frecuentes que tiene un limite inferior al limite más bajo del reaseguro exceso de pérdida, por lo que la cedente retiene por su cuenta una proporción mayor de las primas brutas que suscribe. |

|

Pregunta

35 En la página 136 hace referencia a la posibilidad de dejar sin cobertura pólizas si el reasegurador no renueva el contrato; en este caso si el asegurador no tiene garantía económica para hacerse cargo en caso de siniestro y siempre que los riesgos no estén excluidos por el Consorcio, ¿ se haría éste cargo del siniestro? |

|

Respuesta 35

No. El CCS no operaría en caso de reaseguro, únicamente en seguro. |

|

Pregunta

36 En la página 33, en el penúltimo párrafo se hace referencia a la revocación del beneficiario por parte de tomador, pero no entiendo porqué pierde los derechos de la póliza si renuncia a la facultad de revocar. |

|

Respuesta 36 Simplemente porque la LCS lo determina así expresamente en el art. 87. |

|

Pregunta

37

¿Cuando se

habla de documento de cobertura provisional, es lo mismo que

hablar de propuesta de seguro?

|

|

Respuesta 37 No, el "documento de cobertura provisional", es posterior a la propuesta o proposición de seguro. El documento de cobertura provisional es un avance de la póliza a todos los efectos mientras que la propuesta de seguro es la oferta que le dirige la aseguradora al tomador y a la que éste aún debe dar su conformidad. |

|

Pregunta

38 No veo una clara diferencia entre póliza nominativa y a la orden. ¿podría ponerme un ejemplo de póliza al portador? |

|

Respuesta 38 Es una clara diferencia entre póliza nominativa y a la orden. ¿podría ponerme un ejemplo de póliza al portador? Las pólizas nominativas se emiten a favor de determinada persona. Pueden ser transferidas mediante endoso pero siempre con la aprobación del asegurador. Los seguros sobre las personas son nominativos.

|

|

Pregunta

39 El Plan Contable de las Entidades Aseguradoras ¿ha entrado ya en vigor el nuevo plan contable al que se hace referencia |

|

Respuesta 39

Efectivamente; está publicado con fecha por REAL DECRETO 1317/2008, de 24 de julio; podéis acceder a él pinchando aquí; lo indicado entre las páginas 17 y 22 queda matizado por esta nueva legislación que es de aplicación obligatoria para todas las entidades aseguradoras españolas comprendidas en el título II del texto refundido de la Ley de ordenación y supervisión de los seguros privados, aprobado por Real Decreto Legislativo 6/2004, de 29 de octubre,

Aunque esta normativa contable es aplicable a las empresas aseguradoras y no a las empresas de mediación, conviene repasar lo indicado en los artículos 20 sobre Contabilidad y deber de consolidación y 21 sobre Cuentas consolidadas de los grupos consolidables de entidades aseguradoras de esta última normativa. |

|

Pregunta

40 El artículo 18 de LCS habla del "la obligación de pagar el importe mínimo de lo que pueda deber...". No entiendo lo de importe mínimo. |

|

Respuesta 40 El importe mínimo no tiene por qué ser el importe total. Si se da este caso, la compañía deberá pagar la diferencia entre el importe mínimo y el importe real en el plazo de tres meses desde la producción del siniestro. Aunque la Ley no lo indica en un artículo taxativamente, si que viene a reconocerlo en el apartado 3 del artículo 20 de la Ley 50/1980, cuando se establece que: "Se entenderá que el asegurador incurre en mora cuando no hubiere cumplido su prestación en el plazo de tres meses desde la producción del siniestro o no hubiere procedido al pago del importe mínimo de lo que pueda deber dentro de los cuarenta días a partir de la recepción de la declaración del siniestro." |

|

Pregunta

41 Podría darnos una relación de la normativa actualizada aplicable al sector en España |

|

Respuesta 41

En la página Web de la Dirección General de Seguros (http://www.dgsfp.mineco.es/sector/legislacion.asp) existe un amplia normativa actualizada aplicable al sector; una actualización ordenada de esta normativa sería la siguiente: Pinchar aquí |

|

Pregunta

42 ¿Podría darme un ejemplo de póliza estimada? |

|

Respuesta 42 También se la llama de “valor convenido”. Es la que la valoración se fija de manera estimada entre ambas partes principalmente por la imposibilidad a poder determinarlo con exactitud (por ejemplo, las que cubre las existencias). |

|

Pregunta

43 En la página 52 habla de que la ley sanciona la falta de comunicación y hace referencia a la liberación de obligaciones por parte del asegurador; pero no entiendo porque sólo se produce en caso de sobreseguro y no también en infraseguro. |

|

Respuesta 43 Porque se entiende que en infraseguro nunca va a haber dolo del tomador, y si se produce, éste no estaba buscando un enriquecimiento injusto; todo lo contrario a lo0 que se considera cuando ha habido infraseguro por causa de dolo del tomador. |

|

Pregunta

44 En el artículo 36 LCS se habla de que las pólizas a la orden o al portador no se pueden rescindir por transmisión del objeto. ¿ qué ocurre entonces si desaparace el objeto origen del seguro? |

|

Respuesta 44 Por favor, explique más su pregunta. ¿A qué se refiere con que si desaparece el objeto asegurado? ¿Se refiere a una destrucción total?; ¿a un robo, pérdida o extravío del bien?... |

|

Pregunta

45 14- ¿Me podría resumir el "derecho de subrogación"? |

|

Respuesta 45

En resumidas cuentas, el asegurado, una vez que cobra la indemnización ya no puede recibir más cantidades de terceros responsables. (Renuncia a las que pudiera haber a favor de la aseguradora) Si esto se produjeses, éstas serían ya para la aseguradora. |

|

Pregunta

46 Con respecto al "valor de reducción" entiendo que éste se aplica sólo en los seguros de vida y en el caso de que se produzca un incumplimiento de pago de primas siempre que no hayan pasado dos años desde la vigencia del contrato; no se si esto es correcto. No entiendo que sentido tiene esto y por qué no se anula el contrato.

Con respecto al seguro escolar me gustaría saber si cuando dice " cubre los traslados de su casa al colegio y viceversa" se trata sólo del transporte escolar o también en vehículo particular. |

|

Respuesta 46

VALOR DE REDUCCIÓN: Es la situación que se produce en algunas modalidades del seguro de vida en virtud de la cual,al dejar de pagar el tomador o el asegurado las primas estipuladas, se rescinde la póliza original, surgiendo un nuevo seguro con prima única representada por las reservas matemáticas que se habían constituido en el contrato original o primitivo y con un capital asegurado disminuido en proporción a las primas abonadas hasta ese momento. Los capitales de reducción y rescate vienen anexadas al contrato de seguro. SEGURO ESCOLAR: Lo normal es que la cobertura se facilite durante el transporte hasta el colegio o el domicilio independientemente del modo de hacerlo.

|

|

Pregunta 47

Dudas del 2º tomo:

-Página 14: Riesgos asegurables en el seguro de vida --> ¿Qué es el seguro sobre la vida con contraseguro?? podrías ponerme un ejemplo. - En la misma página, más abajo, aparece, "operaciones tontinas"??? ¿qué tipo de operaciones son esas??? |

|

Respuesta 47

CONTRASEGURO ES UNA CLÁUSULA MEDIANTE LA CUAL EL ASEGURADOR SE COMPROMETE EN DETERMINADAS CONDICIONES, A REEMBOLSAR AL ASEGURADO LAS PRIMAS SATISFECHAS POR ESTE. UN EJEMPLO PUEDE SER LA DEVOLUCIÓN DE LAS PRIMAS ABONADAS HASTA EL MOMENTO EN UN SEGURO TEMPORAL SI EL ASEGURADO VIVE AL VENCIMIENTO DEL CONTRATO.

|

|

Pregunta 48 Tomo II , pág 12. No llego a comprender la "cláusula de indisputabilidad" de la póliza en el seguro de Vida. Me parece contradictorio el hecho de que una vez llegado el contrato a su conclusión el asegurado no podrá impugnarlo una vez trascurrido 1 año. Si el contrato ha llegado a su conclusión,¿ porqué sigue habiendo una "relación" contractual"? ¿Es porque cuando habla de "conclusión" se refiere a que a partir de ahí el asegurado ya tiene derecho al pago de las indemnizaciones que le correspondan por ej en el caso de un seguro para la vida? |

|

Respuesta 48

En la cláusula de indisputabilidad se habla de conclusión del Contrato en un sentido de Formalización no de terminación del Contrato. |

|

Pregunta 49

2º) Tomo II, pág

281. En el apartado de las exclusiones del Seguro de Defensa

Jurídica dice que está excluido el pago de multas y la indemnización

de cualquier gasto originado por sanciones administrativas o

judiciales. Por tanto, ¿lo que cubre es el derecho a tener un

abogado o procurador para recurrir pero no en sí el pago de una

multa o indemnización? |

|

Respuesta 49

Lo normal es cubrir los gastos de Defensa, pero no las multas, ya que las mismas deben ser abonadas por el infractor de forma personal. Los delitos y sus consecuencias penales deben ser siempre ejemplarizantes y por ello no se pueden cubrir por póliza de seguros, si, sus consecuencias civiles. la cobertura del Seguro de Defensa Jurídica es muy clara y se refiere a las consecuencias económicas para el Asegurado de los gastos en que pueda incurrir como consecuencia de litigios. |

|

Pregunta 50

Tomo II, pág

300. "Los siniestros que sean calificados por el Gobierno de la

Nación como catastróficos o calamidad nacional no lo cubre el C.C.S."

¿Quién lo cubre entonces?, ¿El estado? |

|

Respuesta 50 Es claro que no se cubren por el Consorcio. Otra cosa son las actuaciones Gubernamentales para estos casos. |

|

Pregunta 51

Tomo II pág 327. No entiendo el parráfo de coparticipación. ¿Podría aclarármelo algo más? |

|

Respuesta 51

Se refiere a la cobertura de la responsabilidad que tiene la Comunidad como Ente Jurídico independiente de la delos propietarios individuales. en dicha Cláusula se explica la cobertura de sus actos frente a una reclamación. |

|

Pregunta 52

¿Es lo mismo cuando se habla de Regla Proporcional o de la Equidad? |

|

Respuesta 52

La Regla de

equidad tiene que ver con la formación del precio del seguro, la

prima, que deberá ser justa y adecuada al riesgo. Se determina

con la información facilitada por

el Tomador

|

|

Pregunta 53

¿Hay alguna otra Entidad de Derecho Público que se dedique a la actividad aseguradora, aparte del consorcio de compensación de seguros?. |

|

Respuesta 53 Sí, CESCE. http://www.cesce.es/web/sp/ |

|

Pregunta 54

2ª) ¿Qué es eso de la “técnica actuarial”?. |

|

Respuesta 54 La técnica actuarial es lo que caracteriza a los productos de seguro y lo que les diferencia, por ejemplo, de los productos financieros y bancarios. Necesariamente, todo producto de seguro debe estar diseñado con base y factores actuariales. Solo la pueden realizar las personas que posean el título de Actuarios de Seguros –Título Universitario. |

|

Pregunta 55

¿Qué es un “pool”? |

|

Respuesta 55 Un “pool” es un conjunto de entidades aseguradoras, asociadas mediante un convenio de coaseguro para la aceptación conjunta y simultánea de determinados riesgos cuyo volumen y, normalmente, índice de peligrosidad impediría su cobertura exclusiva para una de ellas |

|

Pregunta 56

¿qué es OFESAUTO?. |

|

Respuesta 56 Lo verá en el Tomo II, en el Seguro de RC y de vehículos a motor. No obstante, OFESAUTO es la OFICINA ESPAÑOLA DE ASEGURADORES DE AUTOMOVILES. Se trata de una Asociación participada por todas las entidades aseguradoras autorizadas para trabajar en España el ramo del Seguro de Automóvil y el Consorcio de Compensación de Seguros. OFESAUTO es una asociación sin ánimo de lucro. Fue constituida al amparo de la Ley de Asociaciones, el 7 de mayo de 1953. Obtuvo la autorización del Gobierno para integrarse en el Consejo de Oficinas Nacionales, el 28 de enero de 1966. Sus normas de funcionamiento fueron fijadas por primera vez mediante Ordenes del Ministerio de Hacienda de 13 y 26 de mayo de 1965. En 1987, tras la entrada de España en el Mercado común se dictó la Orden de 25 de septiembre por la que se establecen sus funciones, las cuales han sido trasladadas al nuevo reglamento sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a motor (Art. 13) RD 7/2001 (BOE 13-01-01). |

|

Pregunta 57

Página 106, apartado g), se refiere a ¿que corresponde al CCS tiene que hacer propaganda para fomentar el que los usuarios aseguren sus vehículos?.

|

|

Respuesta 57 No exactamente propaganda, pero sí fomentar de manera permanente, mediante la realización y participación en cualquier tipo de acciones (formativas, educativas, divulgativas…) la necesidad de tener el seguro obligatorio de vehículos a motor. |

|

Pregunta 58

3ª) Si las Sociedades Mutuas carecen de ánimo de lucro ¿cuál es el objeto de su existencia? Y si hay beneficios ¿entre quienes se reparte |

|

Respuesta 58

En las Mutuas, los asegurador no tienen tal condición, sino la de mutualistas. Si hay beneficios, se repercute en el precio de sus propias pólizas. No obstante, cada día van perdiendo sentido. |

|

Pregunta 59

Página 102, penúltimo párrafo: Si el riesgo extraordinario lo cubre el CCS ¿por qué lo van a querer asumir las compañías?. |

|

Respuesta 59 Como hemos indicado, el Consorcio los cubre y trata como “riesgos y coberturas masa”, es decir, d manera general y global. Hay multinacionales que necesitan estar asegurador contra riesgos extraordinarios de manera más individualizada y personalizada y por eso lo deben contratar con aseguradoras (Lloyds) |

|

Pregunta 60

Página 102, primer párrafo: Supongo que se refiere a que el periodo de carencia es de 7 días, si el siniestro ocurre antes, la compañía no lo cubre. |

|

Respuesta 60

Es tal cual lo ha entendido referido a riesgos extraordinarios y a los daños y pérdidas derivadas de los fenómenos de la naturaleza. |

|

Pregunta 61

página 101, último párrafo: en el caso de un pago fraccionado mensualmente de una prima anual, si algún mes no se paga, la compañía aseguradora (de todas formas) cubría al asegurado durante un mes, pero y ¿el CCS le cubriría al asegurado un riesgo extraordinario durante ese mes impagado?. |

|

Respuesta 61 También. |

|

Pregunta 62

Página 101, penúltimo párrafo. ¿Significa que hay compañías que cubren los riesgos extraordinarios?, entonces ¿por qué los cubre el CCS? |

|

Respuesta 62 Hay algunas exclusivas aseguradoras mundiales que pueden permitirse cubrir también estos riesgos Lloyds, por ejemplo). El CCS cubre estos riesgos de tipo “masa”. Estas otras aseguradoras, ofrecen productos muy sofisticados y completos. |

|

Pregunta 63

Página 101, primer párrafo, tomo 1, dice que las pólizas del transporte de mercancías quedan excluidas de la cobertura del CCS. Si un camión cargado tiene un accidente con un vehículo sin seguro y la mercancía se estropea ¿quién se hace cargo de ella?. |

|

Respuesta 63

Lo que no cubre el CCS son los “riesgos derivados del transporte de mercancías” (por ejemplo, las peligrosas) QUE ES DIFERENTE AL CASO QUE USTED PLANTEA EN EL QUE SÍ SE HARÍA CARGO ELCCS.

Este tema lo verá en el TOMO 2. No obstante, las coberturas propias del seguro de mercancías son:

A estas coberturas básicas se le pueden añadir una serie de coberturas adicionales que deben contratarse de forma expresa, las cuales son:

|

|

Pregunta 64

En la página 67, apartado f) ¿a qué se refieren con “primas no consumidas”?. Quiere decir que le devuelven dinero a los mutualistas y que ese dinero no lo hay que declarar en la declaración de la renta?. Derrama pasiva quiere decir que si no hay beneficios ¿tienen que poner dinero los mutualistas?. |

|

Respuesta 64 Este retorno es similar al reparto de beneficios en otras sociedades. Efectivamente si corresponden a la parte no consumida no se considerará rendimiento de capital mobiliario y por tanto no está sujeto al tipo correspondiente por tal concepto. Derrama pasiva es que no les dan el dinero, sino que se lo imputan –rebajan- en las primas del año siguiente. |

|

Pregunta 65

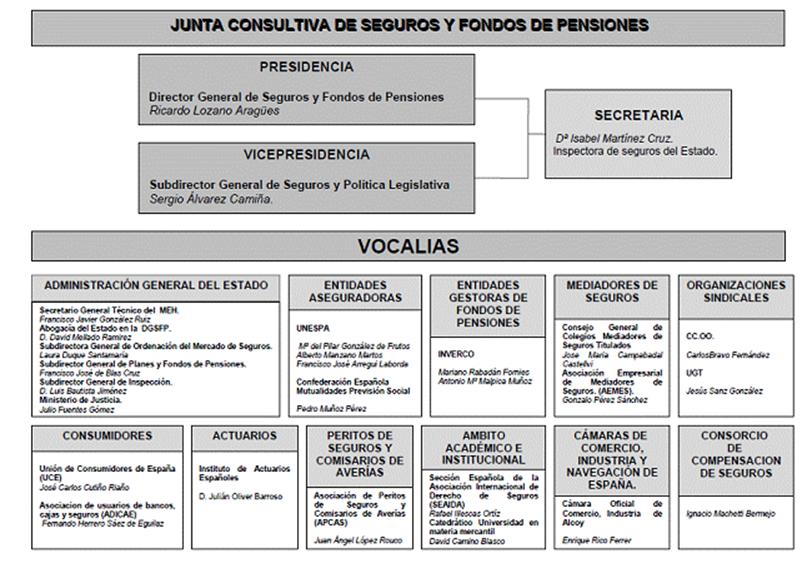

Página 96, dice que serán vocales de la junta consultiva los Subdirectores Generales de la DGS, pero ¿éste no era el Vicepresidente de la Junta consultiva? ¿Cuántos subdirectores hay?. |

|

Respuesta

65 Le adjunto Organigrama actual de la Junta Consultiva.

|

|

Pregunta 66

Página 77 tomo 1 en Denominación Social: se dice que la palabra “seguro” y “reaseguro” es exclusiva para las compañías aseguradoras. Pero como es posible entonces que alguna correduría se llame: <<MATOJOMA GALICIA CORREDURIA DE SEGUROS S.L.>> si lleva la palabra “seguros” entonces no es exclusiva para las compañías aseguradoras?. |

|

Respuesta 66 Ese nombre es correcto y conforme a la Ley. Por que un consumidor entiende bien claro que es “correduría”. Lo que está prohibido sería: MATOJOMA GALICIA SEGUROS S.L., pues daría lugar a posibles equívocos en cuanto a qué figura de mediador es –más bien sería una Compañía de seguros que no lo es. |

|

Pregunta 67

Página 67 apartado g); Según esto, si un asegurado (o mutualista, en este caso) se da de baja ¿le pueden devolver dinero?. |

|

Respuesta 67 Lo que quiere decir, es que un mutualista tendrá derecho a las derramas legalmente pactadas –activas o pasivas- aunque ya no sea mutualista siempre que correspondan a ejercicios en que sí lo fue. Es decir, por dejar de ser mutualista no se pierden los derechos sobre los resultados de periodos en que sí fue mutualista. |

|

Pregunta 68

Página 68, el primer párrafo del C) Sociedades Mutuas a Prima Variable. : Quiere decir ¿que primero se paga una prima por el bien asegurado y si ocurre un siniestro, se vuelve a pagar algo? |

|

Respuesta 68

Son sociedades del estilo a las cooperativas en las que los propios mutualista soportan el riesgo de la siniestralidad, de manera que si un año es buena, les bajarán las primas al siguiente año y se las subirán en caso contrario.; de ahí su nombre de variable. |

|

Pregunta 69

Tomo 1; En la página 121, dice: “Durante un tiempo se ha utilizado la vía del Coaseguro para riesgos infratarificados debido a la competencia”. ¿Ahora ya no se utiliza?. |

|

Respuesta 69 No tanto como antes.

|

|

Pregunta 70

Página 121, punto 3.1.2., dice: “no existe ninguna disposición de tipo legal sobre esta forma de contratar las pólizas” Pero ¿cómo que no existe? ¿no estaba regulada en el art 33 de la ley del contrato de seguro?. |

|

Respuesta 70 Lo que quiere decir – y que efectivamente no deja muy claro- es que no hay ninguna regulación que recoja y describa los diferentes tipos de coaseguro que se citan posteriormente. El art. 33 LCS recoge el Coaseguro en general. |

|

Pregunta 71

Tomo 1 Página 122: ¿podría decirse que el seguro comunitario es lo mismo que la modalidad de póliza única y recibo único, pero la diferencia entre una y otra, estriba en que en el coaseguro comunitario sólo participan aseguradoras europeas? ¿podríamos decir que el seguro comunitario está incluido en la otra modalidad?. |

|

Respuesta 71 Correcto |

|

Pregunta 72

Tomo 1 4ª) Página 125, apartado b) . No llegaría con decir: <<la autorización administrativa será válida en todo el Espacio Económico Europeo y se concederá para todo tipo de actividades de reaseguro>>? |

|

Respuesta 72 No. La autorización se debe solicitar para una de estas tres modalidades: Para Reaseguro de Vida, Para reaseguro distinto de vida o para todo tipo de reaseguro. |

|

Pregunta 73

Tomo 1 5ª) Página 125, apartado c), segundo guión: ¿cuáles son las operaciones conexas?. |

|

Respuesta 73 Necesariamente cualquier operación/actividad relacionada con el ámbito asegurador o reasegurador. En ningún caso de otra índole diferente como: Inmobiliaria, alimentación, Industrial, telecomunicaciones, Viajes, Turístico… |

|

Pregunta 74

Tomo 1 Página 130, apartado f): ¿cómo en todos no? A más siniestralidad más coste ¿no?. |

|

Respuesta 74 Lo que quiere decir es que se incluyen todos los costes como gastos conjuntamente con la siniestralidad. |

|

Pregunta 75

Página 132, penúltimo párrafo: ¿por qué tiene que pagar la cedente primas anticipadas?, si primero se las tienen que pagar a ella los asegurados, ¿no?. |

|

Respuesta

75 Como se explica una par de párrafos entes, esta modalidad se caracteriza porque se basa en una cuenta anual- ya que, la tasa de prima se calcula globalmente sobre la totalidad de las primas suscritas y no riesgo a riesgo. |

|

Pregunta 76

Página 132, último párrafo: ¿que quiere decir: “si los siniestros no superan la prioridad estipulada”? |

|

Respuesta 76 Ambas partes fijan previamente una proyección de la siniestralidad y en base a cómo sea la evolución real de la misma actúan. Con el término “prioridad” se hace referencia al importe que en cada siniestro retiene por cuenta propia la entidad cedente. Es como una franquicia a cargo del asegurador. |

|

Pregunta 77

Página 133, apartado a)¿qué quiere decir: “también puede utilizarse como protección por cuenta común del contrato proporcional como protección básica de la suscripción?.

|

|

Respuesta 77 Vamos a analizar bien esta frase pues puede estar mal expresada.

|

|

Pregunta 78

10ª) Página 133, último párrafo: ¿qué es eso de “la prioridad contratada”?. |

|

Respuesta 78 Como hemos señalado en la pregunta nº 8., con el término “prioridad” se hace referencia al importe que en cada siniestro retiene por cuenta propia la entidad cedente. Es como una franquicia a cargo del asegurador. |

|

Pregunta 79

Página 134, último párrafo del apartado d): No entiendo por qué si la siniestralidad excede (supongo que será más alta de lo debido), puede salir ganando alguien?. |

|

Respuesta 79

Precisamente eso es justo lo que se reasegura en esta modalidad |

|

Pregunta 80

No veo muy clara la diferencia entre documento de cobertura provisional del articulo 5 de la LCS y la carta de garantía. Ambos son documentos provisionales mientras se emite la póliza. ¿La diferencia es la necesidad de pagar la prima previamente en el caso de la carta? ¿O que el documento de cobertura provisional anticipa los efectos a una fecha anterior a la de la póliza? ¿No es así en el caso de la Carta? |

|

Respuesta 80 Realmente la principal diferencia es que la CARTA DE GARANTÍA es el documento que se pide en otros trámites para acreditar que la cobertura está en vigor, como por ejemplo, Concursos, exportación de productos (en los trámites portuarios...). la carta de garantía es , a todos los efectos, una póliza, mientras que el documento de cobertura provisional no, sino un documento distinto que da cobertura de manera provisional y anticipada hasta la emisión definitiva de la póliza. |

|

Pregunta 81

duda que tengo del Tomo II: Pag 20--> L.C.S. ART 10 .... Corresponderán al asegurador, salvo que concurra dolo o culpa grave por su parte, las primas relativas al período en curso en el momento que haga esta declaración... No entiendo lo que quiere decir.... El asegurador paga las primas??? no lo entiendo |

|

Respuesta 81

LO QUE DICE EL ARTICULO 10, ES QUE LA PRIMA CORRESPONDIENTE AL PERIODO DE UN MES, PERIODO DEL QUE DISPONE EL ASEGURADOR PARA RESCINDIR EL CONTRATO POR INEXACTITUD DEL TOMADOR DEL SEGURO, CORRESPONDEN AL ASEGURADOR EN EL MOMENTO QUE HAGA LA DECLARACIÓN.

LA RAZÓN ES QUE EL TOMADOR TIENE QUE DECLARAR DE FORMA OBJETIVA LAS CUESTIONES PLANTEADAS POR EL ASEGURADOR, APOYANDO EL ARTICULO DE LA LEY, ES DECIR, QUE EL ASEGURADOR NO SE VEA PERJUDICADO EN SU DERECHO DE COBRAR LA PRIMA. |

|

Pregunta 82

Tomo II, pág 46. El Seguro de Capital de Supervivencia con respecto

al Seguro de Renta de Supervivencia entiendo que se distingue,

únicamente, porque en el primer caso el beneficiario recibe una

cantidad determinada en un único pago y en el segundo recibe una

cantidad determinada, cada "x" tiempo, durante toda la vida. ¿Es

correcto? |

|

Respuesta 82 ES CORRECTO, SÓLO DECIR QUE EL COBRO DE LA RENTA TAMBIÉN PUEDE SER DE CARÁCTER TEMPORAL Y NO SOLO VITALICIO O PARA TODA LA VIDA COMO DICE.

|

|

Pregunta 83

Tomo II, pág 256. No entiendo el proceso de cobertura inicial dentro de los Seguros de Créditos Comerciales. Por favor, ¿podría aclarármelo y ponerme un ejemplo? |

|

Respuesta 83 EL PROCESO DE COBERTURA INICIAL SE USA PARA FACILITAR AL TOMADOR/ ASEGURADO UNA COBERTURA HASTA QUE EL ASEGURADOR CLASIFIQUE Y ACEPTE EL RIESGO DE DETERMINADOS CLIENTES. DE ESTA MANERA SE OTORGA UNA COBERTURA EN UN % MENOR, HASTA LA CLASIFICACIÓN CREDITICIA DE LOS CLIENTES POR PARTE DEL ASEGURADOR. |

|

Pregunta 84

Tomo II, pág 260.No llego a entender bien que se entiende por un Seguro de Crédito por Venta a plazos y la diferencia con respecto al Seguro de Crédito Comercial. ¿Podría ponerme un ejemplo de cada uno de ellos? |

|

Respuesta 84

SON CONTRATOS PRÁCTICAMENTE IGUALES, PERO CON DENOMINACIONES DIFERENTES POR DIFERENTES RAZONES DE MERCADO. |

|

Pregunta 85

Tomo II, pág 271. ¿Podría decirme que se entiende por Póliza de

Garantía de Licitación en Contratos de Obras o Suministros y ponerme

un ejemplo? Creo que está relacionado con Concursos Públicos pero

con la explicación del libro no llego a entenderlo. |

|

Respuesta

85 CREO QUE DE LA LECTURA DEL TEXTO SE VE PERFECTAMENTE PARA QUE SIRVE. EN LA MISMA RESPUESTA EL ALUMNO DA LA SOLUCIÓN A SU DUDA, SE USA EN CONTRATOS PARA GARANTIZAR SUS COMPROMISOS DERIVADOS DE LA LICITACIÓN A LA QUE ASPIRA REALIZAR; DE ESTA MANERA EL LICITADOR GARANTIZA LAS CANTIDADES A PERCIBIR O LA GARANTÍA EXIGIDA EN LA LICITACIÓN AL LICITANTE |

|

Pregunta 86

Tomo II ,pág 273. Con respecto a las pólizas de Afianzamiento de Cantidades Anticipadas por Compradores de Viviendas, ¿Es obligatorio que la promotora de las viviendas contrate este tipo de seguros? En caso negativo, ¿Puede ser exigible por parte de algún comprador al ser la prima satisfecha por la empresa promotora de las viviendas? |

|

Respuesta 86

EFECTIVAMENTE ES OBLIGATORIO EN PROMOCIONES DE CARÁCTER PRIVADO, Y NO EN LAS PUBLICAS. |

|

Pregunta 87

En el tema 10 del tomo II se escribe sobre la responsabilidad civil pero no veo que se haga referencia clara a la RC Patronal, Postrabajos, Cruzada, ¿se va a tratar más adelante? |

|

Respuesta 87

EL TEMARIO QUE SE ESTUDIA EN EL CURSO ES EL QUE SE ENCUENTRA A SU DISPOSICIÓN Y CONOCE. NO ES POSIBLE ABORDAR TODAS LAS MATERIAS DE LA INDUSTRIA DEL SEGURO. LAS COBERTURAS QUE NOS INDICA SUELEN FORMAR PARTE DE CONTRATOS MAS AMPLIOS COMO PUEDE SER PARA LA COBERTURA DE R.C. CRUZADA QUE ENCONTRARÍA EN UN TODO RIESGO A LA CONSTRUCCIÓN.

LA RC PATRONAL SE REFIERE A LAS RESPONSABILIDADES DE LOS EMPRESARIOS CON RESPECTO A SUS TRABAJADORES, COMO CONOCE, Y TAMBIÉN SE SUELEN ENCUADRAR EN SEGUROS DE R. CIVIL GENERAL, SE REFIERE A LA RESPONSABILIDAD QUE CORRESPONDE AL PATRÓN RESPECTO A LOS ACCIDENTES DE TRABAJO DE SU PERSONAL COMO CONSECUENCIA DE ACCIONES U OMISIONES IMPUTABLES AL PROPIO PATRÓN O AL PERSONAL DELEGADO DEL PATRÓN.

NO SON ASEGURABLES:

|

|

Pregunta 88

¿me podría explicar los siguientes tipos de Reaseguro?

- Reaseguro Proporcional o Segundo Excedente o Mixto - Reaseguro No Proporcional o Exceso de Pérdida Acumulativa o Stop Loss Sistema Simple o Stop Loss de Exceso de siniestralidad media. |

|

Respuesta 88

|

|

Pregunta 89

En el tema 2 , en las función liquidadora del CCS (página 118): ¿Cómo se adquieren créditos? Sé que se trata de una medida de protección a los acreedores por contrato de seguro…¿? pero no lo entiendo, ¿quién compra esos créditos?…no sé si me podrías ayudar con un ejemplo. |

|

Respuesta 89

El CCS adquiere los créditos a los acreedores por contrato de seguro conforme se vayan completando los expedientes y en el porcentaje que el Consejo de Administración haya aprobado. Una vez ratificado por la Dirección General de Seguros y Fondos de Pensiones, se abona a los acreedores sus créditos en el porcentaje que haya correspondido según el activo y pasivo de la entidad. Posteriormente se publica el balance final y se extingue la compañía en el Registro Especial de Entidades Aseguradoras de la Dirección General de Seguros y Fondos de Pensiones y en el Registro Mercantil.

El resto de la cantidad no cubierta por el Seguro Obligatorio del Automóvil, será el importe que el propio CCS en su función liquidadora considerará en la liquidación y por el que se ofrecerá, en el porcentaje aprobado, la adquisición de su crédito. Al comprar el crédito se mejora lo anterior, de manera que se posiciona prioritariamente frente a los demás acreedores y se recibe de manera anticipada el pago por parte de CCS, el porcentaje de pago además es más alto.

El el enlace que le facilito puede consultar (en la parte de abajo) casos reales :

Un ejemplo es el siguiente: COMPAÑÍA MERCANTIL DE SEGUROS, S.A.

El Juzgado de 1ª Instancia nº 8 de Madrid dictó auto el 5/03/90 declarando a esta compañía en estado de suspensión de pagos. En dicho procedimiento la Comisión fue designada Interventor de la suspensión de pagos. Los acreedores de la entidad aprobaron el Convenio propuesto por los Administradores, según el cual se abonaba a todos los acreedores reconocidos en la suspensión de pagos el 100% de sus respectivos créditos en forma inmediata. Ratificado el Auto por el Juzgado en fecha 25/10/90, la Comisión cesó en sus funciones. La compañía Mercantil continuó en liquidación llevada a cabo por los propios Administradores de la entidad, sin intervención de la Comisión, hasta que en fecha 30/09/96 (B.O.E. 10/09/96) se dictó Resolución encomendando la liquidación a la CLEA. Para información sobre este proceso de liquidación, consúltese el código de la entidad 236.

|

|

Pregunta 90

En varios temas se hace referencia a los organismos de información de otros estados miembros de la E.E.E. y los organismos de indemnización de otros estados miembros. Me podrías indicar un ejemplo de estos organismos…?? |

|

Respuesta 90 A lo que se refiere con la denominación de "Organismos de Información y Organismos de Indemnización de otros Estados miembros" es a los Organismos competentes en cada país de la UE en materia de seguros, tanto supervisora en materia de ordenación como de información al asegurado y como liquidadora. Es decir, son los organismos similares a la DGSFP y CCS españoles. |

|

Pregunta 91

Me podrías explicar, en que consiste la reaseguro proporcional mixto (cuota parte-excedente) / el reaseguro no proporcional exceso de perdida acumulativa, stop Loss sistema simple |

|

Respuesta 91 En el Reaseguro de exceso de pérdida acumulativa la repartición se basa en el siniestro y no en la suma asegurada. La cedente contrata la protección únicamente para los siniestros graves que de ocurrir pudieran afectar a su capacidad financiera. El reasegurador no indemnizará los siniestros pequeños y más frecuentes que tiene un limite inferior al limite más bajo del reaseguro exceso de pérdida, por lo que la cedente retiene por su cuenta una proporción mayor de las primas brutas que suscribe. En el reaseguro cuota parte el reasegurador participa en una proporción fija en todos los riesgos que sean asumidos por la cedente en determinado ramo o modalidad de seguro. Si, por ejemplo, existe un reaseguro cuota-parte al 50% en el ramo de incendios, quiere decirse que en todas las pólizas suscritas por la cedente en dicho ramo, al reasegurador corresponderá un 50% de las primas, así como la mitad del importe de los siniestros que afecten a tales pólizas. (Fuente: Mapfre) En el Reaseguro stop-loss e tipo de prima se calcula de modo análogo al de exceso de pérdida y su mecánica operativa es también semejante. Aquí, la cedente fija el porcentaje máximo de siniestralidad global que está dispuesta a soportar en determinado ramo o modalidad de seguro, corriendo a cargo del reasegurador el exceso que se produzca. Si, p. ej., este reaseguro afecta al ramo de pedrisco y el tope de siniestralidad establecido es del 75%, quiere decirse que, al final del año, el reasegurador satisfará el importe que exceda, en la siniestralidad conjunta del ramo, del indicado porcentaje. Si las primas recaudadas a lo largo del ejercicio son, p. ej., 30.000.000 e, y los siniestros han ascendido a 28.000.000 e, el reasegurador habrá de satisfacer el exceso del 75% de la siniestralidad (22.500.000 e), es decir, 5.500.000 e. (Fuente: Mapfre) |

|

Pregunta 92; varias preguntas y respuestas sobre las primeras

50 páginas del material del TEMA 1: EL

CONTRATO DE SEGURO del tomo 1 de “EXPERTO UNIVERSITARIO EN SEGUROS”

En la página 7, primer párrafo se escribe: <<No basta decir que asegurar a alguien contra un acontecimiento significa comprometerle a una prestación para el caso de realizarse el acontecimiento previsto como futuro e incierto, porque semejante contenido abarca desde la obligación condicional hasta la fianza, pasando por el seguro estricto>>. Bien, ¿qué quiere decir con obligación condicional?, ¿podríais poner un ejemplo de obligación condicional, fianza y seguro estricto?. Lo que se quiere decir con el término “obligación condicional” es que el seguro es un instrumento sobre una expectativa o hipótesis de ocurrir un acontecimiento, de ahí la “condicionalidad”.El término “fianza” en esta afirmación está haciendo referencia a la familia de seguros con estructura del tipo de de responsabilidad Civil o de caución, por ejemplo, que entran en vigor si se produce un incumplimiento, es decir, hay un condicionante, y por otro lado “el seguro estricto” se refiere al estrictamente definido en el art- de la LCS .Página 9 párrafo a): de esos “3 grandes grupos”, el seguro de un vehículo a ¿cuál pertenece?, porque éste puede cubrir tanto los daños a las cosas como a las personas.El Seguro de automóvil es siempre un seguro de daños en las cosas o seguros reales.Lo que ocurre que algunos seguros, como es este caso, incorporan garantías propias de seguros personales (Vida y/o accidente) ya que intervienen directamente las personas.Asimismo, también incluyen coberturas de asistencia en viaje, de defensa jurídica y actualmente, por ejemplo, de pérdida de carnet entre otras.¿Podríais poner un ejemplo de contrato de seguro a prima fija y a prima variable? Del párrafo b).Simplemente, serán Contratos de Seguros a prima Fija los celebrados con Aseguradoras mercantiles, por ejemplo con Allianz, Zurich, Groupama…y serán contratos a prima variable los celebrados con una Mutua, como por ejemplo con la Mutua Madrileña, FIATC o Mutua de propietario, por ejemplo.Página 10, es necesario saber ¿en qué consiste cada uno de los distintos tipos de seguro de vida?.Los verás más en profundidad y detalle más adelante.Página 11, punto 8: Según la definición de tempestad, una tormenta o el famoso “CLAUS” (aquella ciclogénesis explosiva), ¿no se podrían considerar como tempestad?.Siempre habrá que analizar lo que se incluya en el Condicionado del Contrato de Seguro en cada caso. No obstante, este tipo de tormentas sí se consideran tempestad, pero llegado a un nivel con la de ambos casos que cita, se pone en marcha un protocolo que gestiona el Consorcio de Compensación de Seguros en lo que la Agencia Estatal de Meteorología (AEMET) aporta su análisis para determinar las indemnizaciones de los daños ocasionados por la tempestad. Concretamente el caso que apunta, se denominó Ciclónica Atípica (TCA) y ocurrió los días 27 y 28 de febrero y se llamó tempestad ‘Xynthia’.Página 14, cuarto párrafo, dice: “lo cual complica el innecesario conocimiento de cada uno de ellos”; por tanto ¿no es necesario que el asegurador conozca los riesgos?, entonces ¿para qué hace las preguntas?.Las aseguradoras utilizan riesgos generales 8Tablas de mortalidad, estadísticas de siniestralidad…por ejemplo) y lo que buscan con los cuestionarios y declaraciones es asignar el riesgo de que se trate de identificar el caso de que se trate para así asignarle una tarifa concreta y a la medida de dicho riesgo.Página 16, punto 6 del apartado a): Entonces ¿cómo pueden asegurarme una prima por los meses que me retiran el permiso de conducir?; Si robo o cometo otro delito y me meten en la cárcel ¿podrían pagarme una prima por los meses que estoy en ella, si llego a un acuerdo con la aseguradora?.El que le retiren el carnet de conducir no es un hecho ilícito. A lo que se refiere es que no puede asegurase hechos delictivo, por ejemplo, en el seguro de robo, se asegura a quién le pueden robar no a quién vaya a robar.Página 19, primer párrafo: es decir, ¿una cartera no la podemos valorar solamente por las primas que nos ingresan los asegurados?; ¿para obtener el valor de una cartera, se hace los mismo si ésta pertenece a un mediador de seguros, que si pertenece a una compañía de seguros?.Ese párrafo no se está refiriendo a eso, sino a que dependiendo de la calidad de los riesgos (siniestralidad) una cartera tendrá un valor u otro. Ese es el “valor” al que se refiere, no al importe por volumen de primas.

De todas formas, para su información, efectivamente no se valoran igual las carteras (a efectos de comprarlas) en todos los casos. De quién sea la misma, así como otros factores como las comisiones que genera, deudas, comerciales…etc son factores que varían el valor de las carteras al alza o a la baja.

Página 20, último párrafo dice: “no son indemnizables aquellos hechos que se realizan directamente por voluntad del asegurado”, entonces ¿un suicidio, nunca sería indemnizable, no?.

Efectivamente por puridad aseguradora no. Ahora bien, hay casos excepcionales (Seguros de Vida de un capital muy alto) que, pasando un periodo de carencia (normalmente 12-15 meses) se cubren en los seguros de vida. En mi experiencia profesional conozco algún caso que tras dicho periodo de carencia, el asegurado ha materializado el suicidio y la compañía ha tenido que pagar. Normalmente estos casos tan especiales están reasegurados.

Página 22, según el diccionario dolo es “maniobra fraudulenta con intención de engañar” ¿no es lo mismo la “mala fe”?. En la página 22 dice: <<mientras que para que lo anule el dolo es necesario que sea grave y causante, es decir, determinante del consentimiento del contratante>> ¿podríais poner un ejemplo de este párrafo?.

El dolo es un término eminentemente jurídico que implica “voluntariedad” en una acción negativa. Lo que quiere decir es que esa conducta negativa sea determinante para conseguir la aceptación de la otra a llevar a delante el contrato. Un ejemplo es en una declaración de salud en un seguro de enfermedad, ocultar que no se tien una patología cardiaca congénita, por ejemplo.

No obstante, a nuestro entender el temario en este punto es claro: Todo dolo implica mala fe, pero no al contrario. Cualquier clase de mala fe probada anula el contrato de seguro; mientras que para que lo anule el dolo es necesario que sea grave (art. 1.270 del Código Civil) y causante (art. 1.269 del Código Civil), es decir, determinante del consentimiento del contratante. La mala fe es un concepto que no implica dolo, pero que presupone siempre una culpa, ya que consiste en omitir aquello que se sabe y había el deber de decir.

Página 24, antepenúltimo párrafo: “el concepto doloso aparece en el articulo 93..........>> ¿Cuál es la definición de dolo según la LCS?.

La LCS no da una definición de dolo, pero además del 93 hace innumerables referencias al término como “causa grave”.

Página 24, sección 1.6.1.3: ¿podríais explicarme de otra forma el interés asegurado?.

Por favor, concrete más qué es lo que no entiende del Interés asegurado. En todo riesgo debe haber interés por parte del tomador y éste debe ser legítimo. Por ejemplo, yo no podría asegurar su casa porque si se incendia yo no sufro ninguna pérdida económica por ello.

Página 28, apartado e), ¿podríais poner un ejemplo de prima fija?. Apartado g) prima única: ¿en qué clase de seguros de vida se da ese caso? Porque yo tengo uno, y tengo que pagar cada año.

La denominación de prima fija es porque las aseguradoras, si ganan o pierden dinero en su cuenta de resultados, no lo repercuten en el importe de las primas. Sin embargo, las mutuas, los asegurados son “mutualistas” y por tanto, en el establecimiento de la prima influirá si la mutua ha ganado o perdido dinero en el ejercicio, por tanto la prima es variable.

Prima única: por ejemplo un unit linked que se aportan 3.000 euros al inicio y 100 euros todos los meses. Los 3.000 € son prima única y los 1200 € son prima periódica.

Página 29, primer párrafo: ¿qué es un PPA?

Lo verá más adelante en el capítulo Correspondiente (Plan de Previsión Asegurado)

Página 29, sección 1.6.2.: ¿podríamos considerar al asegurador o compañías de seguros como un elemento personal del contrato de seguro? (al igual que se hace con el asegurado y con el beneficiario). Efectivamente lo son.

Página 30 dice: <<el consentimiento es el concurso de la oferta>> ¿a qué se refiere?.

Lo que el art. 1262 del Código Civil quiere decir es que para que haya consentimiento debe ser sobre “algo” concreto, es decir, para que haya consentimiento debe haber “oferta previa”.

Página 30, último párrafo apartado a) Error: ¿podría ser un ejemplo, el segurar un cuadro falso, sin saber que es falso?, en el instante en que se sabe ¿se anularía el contrato? ¿se le devolvería la prima pagada al asegurado?

Podría ser, pero en ese caso es importante una vez detectado el error demostrar que no existió mala fe por parte de tomador. Sólo en ese caso, se declarará nulo y se le podrían devolver las cantidades abonadas. No obstante, siempre habrá de ceñirse a lo que establezcan las condiciones generales y particulares del Contrato de Seguro.

Página 35, antepenúltimo párrafo dice: <<la cobertura comienza a tener efecto a las 24 horas del día en que se abonó la prima>> entonces un vehículo que sale hoy del concesionario, ¿tendría que tener pagada la prima ayer?.

En esos casos que son muy habituales basta con la propuesta de seguro con todos los datos perfectamente cumplimentados e informados. Esta propuesta regulada en el art. 6 de la LCS, vincula al asegurador durante 15 días.

Página 35, penúltimo párrafo, El seguro comenzara a ser efectivo en el momento en que se presento la solicitud o se formuló la proposición, ¿pero siempre y cuando este pagada la prima, no?

Se refiere al comienzo formal (cuando las partes se han puesto de acuerdo en las condiciones), y el comienzo material es cuando se paga la prima.

Página 36, sección 1.7.1.3. la proposición del seguro: ¿La proposición es parecido a un presupuesto de una obra?. Dice: <<la proposición del seguro por el asegurador vinculará al proponente durante un plazo de 15 días>> pero a ¿qué lo vincula? ¿a hacer el seguro? ¿a cubrir los riesgos en caso de siniestro? ¿incluso si no pagan la prima en esos 15 días?

Efectivamente, vincula al asegurador a hacer el seguro –si finalmente lo acepta el tomador- y a hacerlo en esas condiciones que ha dicho (Coberturas, capital, importe de prima, garantías…)

Página 40, sección 1.7.1.6: ¿las cartas de garantía son lo mismo que la cobertura provisional?

Sí, sus efectos son los mismos. Lo que ocurre que hay casos en los que se pide acreditar que esta cobertura está hecha, por ejemplo en los Concursos públicos y se debe aportar un documento que lo acredite, este documento se llama “Carta de garantía”. El "documento de cobertura provisional", es posterior a la propuesta o proposición de seguro y es un avance de la póliza a todos los efectos mientras que la propuesta de seguro es la oferta que le dirige la aseguradora al tomador y a la que éste aún debe dar su conformidad.

Página 49 CASO PRÁCTICO del infraseguro: Si yo contrato una póliza para que en caso de siniestro me cubra los daños como máximo hasta dos millones de euros (independientemente del valor de la mercancía, es decir, si ésta vale 2 ó más millones) ¿sigo estando en el caso de infraseguro?.

¿Los daños de qué?, ¿De una mercancía concreta?, ¿Qué valor tiene esa mercancía?. No podrá asegurar una mercancía por más de su valor, pues el siniestro le podrían producir enriquecimiento injusto y eso es mala fe y por tanto, nulidad del contrato. Si lo contrata por menos de su valor estará en infraseguro.

Página 49 CASO PRÁCTICO: ¿cómo es posible, que en este caso práctico el seguro del vehículo tenga que pagar una parte del daño a la mercancía? Si la prima que se paga por el vehículo no es proporcional al valor de la mercancía, ¿y si la mercancía valiera 10 millones de euros, y por esa cantidad fueran los daños, también tendría que pagar parte el seguro del vehículo?

Cuando un bien se asegura por la mitad de su valor, si éste se destruye, la indemnización será igualmente por la mitad. No vea en cuánto se asegura un bien, debe mirar “cuál es el valor” del bien y a partir de ahí valorar si está bien asegurado o no.

Página 50 sexto párrafo: Excepto en las pólizas de vida ¿no?. ¿Se pueden hacer tantas pólizas de vida como se quieran?

Una persona puede tener tantas pólizas de vida como desee. En caso de ocurrir el fallecimiento los beneficiarios cobrarán todas. |

|

|

|

Pregunta 93 ¿me podría explicar los siguientes tipos de Reaseguro?

- Reaseguro Proporcional o Segundo Excedente o Mixto - Reaseguro No Proporcional o Exceso de Pérdida Acumulativa o Stop Loss de Exceso de siniestralidad media. |

|

Respuesta 93

Reaseguro Proporcional o Segundo Excedente

El segundo excedente (reaseguro proporcional) y sucesivos, surgen de la necesidad de las aseguradoras de protegerse, cuando tiene graves desequilibrios en las sumas aseguradas, en su cartera.

En este caso, el número de plenos será menor que en primer excedente, ya que se destina a cubrir puntas de sumas aseguradas

Ejemplo: Pleno de retención 50.000 um primer excedente: 20 plenos Capacidad1.000.000 um segundo excedente: 15 plenos Capacidad 750.000um

CAPACIDAD TOTAL: 1.800.000um

Suma asegurada de 1.500.000 um, con tasa de 2 por mil y por tanto 3.000 um de prima Siniestro de 1.500.000um 50.000/1.500.000 = 3,3% 1.000.000/1.500.000 = 66,7% 450.000/1.500.000 = 30% retención 1excedente 2º excedente primas 50.00x0,002=100 1Mx0,002=2.000 450x2=900

siniestro 50.000 1.000.000 450.000

El 2º excedente, se ha alimentado después de agotar la capacidad del 1º

Para soslayar las dificultades de determinación del número de plenos, la práctica habitual es que en un mismo contrato participen diferentes reaseguradores, aceptando cada uno un determinado número de plenos. o Mixto

Es una combinación de los contratos cuota-parte y excedente. Por el primero, la aseguradora se compromete a ceder al reaseguro un % fijo de todos los riesgos que suscriba, participando en la misma proporción en las primas. Se acuerda por ambas partes la capacidad o pleno de retención del contrato, sobre el que la aseguradora establece su % de retención propia y el % de cesión al reaseguro.

Veamos un ejemplo : Pleno de retención 100 unidades monetarias (um). Retención propia de la aseguradora 40%, cesión al reaseguro 60% ( El reparto del pleno en um es :40um retención propia y 60 cesión de reaseguro)

- Si la pérdida es de 60 um. 40x60/100 = 24 (retención propia de la aseguradora) 60x60/100 = 36 (cesión al reaseguro) - Si la suma asegurada fuera de 120 um.(mayor que el pleno) 1º Calcular la diferencia entre la suma asegurada y la capacidad o pleno de retención 120-100 = 20 (20/120) x100 = 16,7% (% fuera de contrato y asumida por la aseguradora cedente) 100-16,7 = 83,3% (parte a distribuir en las proporciones 40% y 60%) 40% del 83,3 = 33,3% 60% del 83,3 = 66,7%

La suma asegurada quedaría: - Parte retenida por la aseguradora 40 um. - Parte cedida por la aseguradora al reaseguro 60 um. - Parte fuera del contrato y asumida por la aseguradora 20 um.

Por el segundo, la aseguradora establece una tabla de plenos (se establece de forma inversa a la gravedad de los riesgos), para diversos riesgos recogidos en distintas pólizas y define el pleno de retención y para calcular la capacidad otorgada por el contrato, el reasegurador indicará cuantas veces está dispuesto a asumir dicho pleno (n x pleno).

Se puede establecer uno, dos, tres,... excedentes

Veamos un ejemplo: Pleno de retención de 200um, Tasa de prima para todas las pólizas 3 por mil

Primer excedente 15 Plenos --> Capacidad 3.000 (15 x 200) Segundo excedente 10 Plenos--> Capacidad 2.000 (10 x 200) Capacidad Total 5.200 (200+3.000+2.000)

Para un riesgo de 2.500 de suma asegurada

- La prima sería de 2500 x 3/1000 = 75 um - La prima correspondiente a la aseguradora sería 200 x 3/1000 = 0,6 um - La prima cedida al reaseguro sería 2.500-200 = 2.300 x3/1000 = 6,9 um

Siniestro de 1.000um

(200/2.500) x 100 = 8% ( a cargo de la aseguradora) (8/100) x 1000 = 80 (2.300/2.500) x 100 = 92% (a cargo del reaseguro) (92/100) x 1.000 = 920

El contrato mixto se suscita cuando el asegurador quiere tener una cobertura del reaseguro lo suficientemente elevada, para tener una capacidad automática de suscripción que le permita contratar pólizas con sumas aseguradas significativas, sin arriesgar su propia retención Ejemplo: Retención propia 500 um. Riesgo 2.000 um. Solución: Contratar un excedente de 3 Plenos Si el deseo de la aseguradora es solo retener 200um Solución: Contrato cuota-parte con retención propia del 40% y cesión al reaseguro del 60%

- Reaseguro No Proporcional

o Exceso de Pérdida Acumulativa

En el Reaseguro de exceso de pérdida acumulativa la repartición se basa en el siniestro y no en la suma asegurada. La cedente contrata la protección únicamente para los siniestros graves que de ocurrir pudieran afectar a su capacidad financiera. El reasegurador no indemnizará los siniestros pequeños y más frecuentes que tiene un limite inferior al limite más bajo del reaseguro exceso de pérdida, por lo que la cedente retiene por su cuenta una proporción mayor de las primas brutas que suscribe.

o Stop Loss Sistema Simple

En el Reaseguro stop-loss el tipo de prima se calcula de modo análogo al de exceso de pérdida y su mecánica operativa es también semejante. Aquí, la cedente fija el porcentaje máximo de siniestralidad global que está dispuesta a soportar en determinado ramo o modalidad de seguro, corriendo a cargo del reasegurador el exceso que se produzca. Si, p. ej., este reaseguro afecta al ramo de pedrisco y el tope de siniestralidad establecido es del 75%, quiere decirse que, al final del año, el reasegurador satisfará el importe que exceda, en la siniestralidad conjunta del ramo, del indicado porcentaje. Si las primas recaudadas a lo largo del ejercicio son, p. ej., 30.000.000 e, y los siniestros han ascendido a 28.000.000 e, el reasegurador habrá de satisfacer el exceso del 75% de la siniestralidad (22.500.000 e), es decir, 5.500.000 e. (Fuente: Mapfre

o Stop Loss de Exceso de siniestralidad media.

Ideal para las aseguradoras cuando empieza pues requiere poca carga administrativa. Igual que el caso anterior pero que la retención se fija en función de la siniestralidad media de un periodo determinado que en la mayoría de los casos suele ser de diez años aunque hay casos que marcan el periodo de cinco años para obtener la siniestralidad media.

El asegurador suele participar en el 25% de los siniestros que no superaron el índice de siniestralidad medio y se trasladará al reasegurador el 75% de los que excedan la retención neta hasta la cuantía que se establezca. |

|

Pregunta 94

Repasando la

definición del beneficiario y los diferentes supuestos en el orden a

quienes debe entenderse como beneficiarios se me plantea la |

|

Respuesta 94 En cuanto a la primera parte de su pregunta le indico que en los seguros de vida únicamente se pueden designar como beneficiario a personas físicas (no a sociedades). Siendo así, cualquier persona-sea quién sea- puede ser beneficiario SIEMPRE QUE CUENTE CON LA ACEPTACIÓN DEL ASEGURADO.

Respecto a la segunda parte de su pregunta, tenga en cuenta que una persona puede hacer un seguro de vida cuando tiene 25 años y sin embrago fallecer con 70 años. En todos esos años ha podido cambiar de heredero legal varias veces (nuevos hijos, divorcios, ...). A tal efecto, la ley dice que a efectos de cobrar el seguro0 como "herederos" se computará a los que lo sean cuando fallezca (es decir, en el caso concreto los que sean cuando el asegurado tiene 70 años, no los que fueron antes) |

|